พร บ ภาษี ที่ดิน และ สิ่ง ปลูก สร้าง ฉบับ ใหม่ | ภาษีที่ดิน ภาษีโรงเรือน ภาษีสิ่งปลูกสร้าง บ้าน ใหม่ พรบ เสีย ค่า อัตราภาษี กฎหมาย ยกเลิก การคิดคำณวน เปล่า ล่าสุด สํานักงานบัญชี

- สาระสำคัญ พรบ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ - YouTube

- สรุปพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ - YouTube

- ภาษีที่ดิน-สิ่งปลูกสร้างเพื่อการพัฒนาท้องถิ่นอย่างแท้จริง

- ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ประกาศใช้ปี 2563 │ ไนท์แฟรงค์ประเทศไทย

- ไม่ต้องห่วง! พ.ร.บ.ภาษีที่ดินฯใหม่เริ่มใช้ ‘เม.ย.2563’ - The Bangkok Insight

ไม่มีค่าใช้จ่าย ลงประกาศง่าย ขายได้ไว หรือหากท่าน กำลังมองหา คอนโดมือสอง บ้านเดี่ยว ทาวน์เฮ้าส์ ที่ดิน เว็บไซต์ Dot Property มีให้ท่านเลือกมากกว่า 300, 000 รายการ ได้ตรงตามความต้องการ ครอบคลุมทุกพื้นที่ในประเทศไทย

สาระสำคัญ พรบ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ - YouTube

สรุปพระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ - YouTube

- ภาษีที่ดิน-สิ่งปลูกสร้างเพื่อการพัฒนาท้องถิ่นอย่างแท้จริง

- Www goal com ตาราง บอล go

- Hotel Rosatsch ปอนเตรสซีนา - อัปเดตราคาปี 2021

ภาษีที่ดิน-สิ่งปลูกสร้างเพื่อการพัฒนาท้องถิ่นอย่างแท้จริง

ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่ ประกาศใช้ปี 2563 │ ไนท์แฟรงค์ประเทศไทย

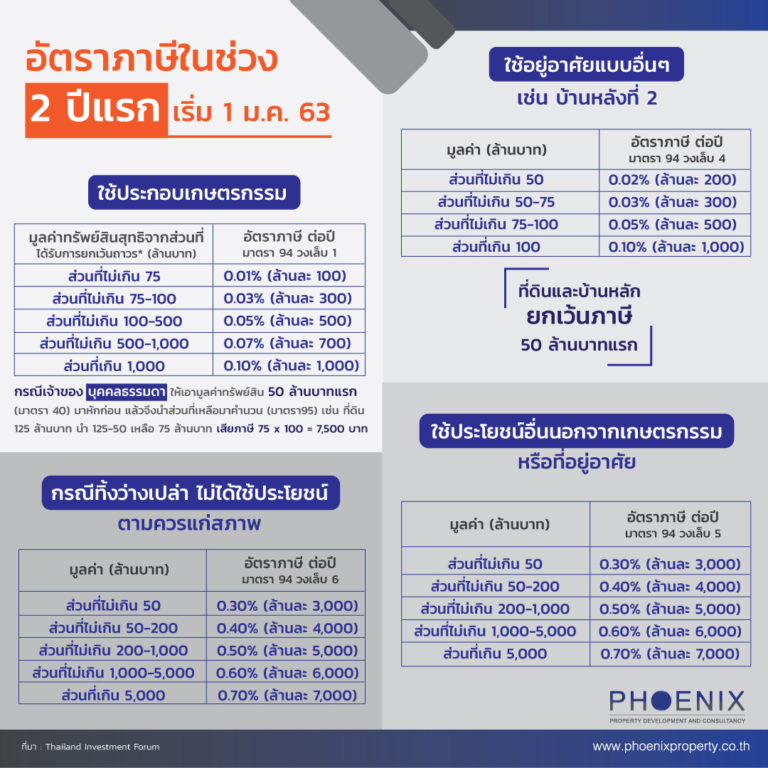

ที่ดินหรือสิ่งปลูกสร้างที่ประกอบเกษตรกรรม 2. ที่ดินหรือสิ่งปลูกสร้างที่เป็นที่อยู่อาศัย 3. ที่ดิน หรือสิ่งปลูกสร้างที่ใช้ประโยชน์อื่นนอกจากข้อ 1., 2. และ 4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งว่างเปล่า หรือไม่ได้ทำประโยชน์ตามความแก่สภาพ อย่างไรก็ตามเพื่อบรรเทาภาระภาษีให้กับประชาชน จึงมีการกำหนดบทเฉพาะกาลการจัดเก็บภาษีช่วง 2 ปีแรก ดังนี้ 1. ที่ดินหรือสิ่งปลูกสร้างที่ใช้ประโยชน์เพื่อเกษตรกรรม หากมูลค่าฐานภาษีไม่เกิน 75 ล้านบาท เก็บภาษี 0. 01 เปอร์เซ็นต์, เกิน 75-100 ล้านบาท จัดเก็บ 0. 03 เปอร์เซ็นต์, เกิน 100-500 ล้านบาท เก็บ 0. 05 เปอร์เซ็นต์, เกิน 500-1, 000 ล้านบาท เก็บ 0. 07 เปอร์เซ็นต์ และเกิน 1, 000 ล้านบาท เก็บ 0. 1 เปอร์เซ็นต์ 2. ที่ดินและสิ่งปลูกสร้างที่เจ้าของบุคคลธรรมดาให้เป็นที่อยู่อาศัยมีชื่อในทะเบียนบ้าน ไม่เกิน 25 ล้านบาท จัดเก็บ 0. 03 เปอร์เซ็นต์ หากเกิน 25-50 ล้านบาท เก็บ 0. 05 เปอร์เซ็นต์ และหากเกิน 50 ล้าน บาทขึ้นไป เก็บ 0. 1 เปอร์เซ็นต์ 3. สิ่งปลูกสร้างที่เจ้าของซึ่งเป็นบุคคลธรรมดาใช้เป็นที่อยู่อาศัยและมีชื่อในทะเบียนบ้าน ที่มีมูลค่า ไม่เกิน 40 ล้านบาท ภาษี 0. 02 เปอร์เซ็นต์ ถ้าเกิน 40-65 ล้านบาท เก็บ 0.

ไม่ต้องห่วง! พ.ร.บ.ภาษีที่ดินฯใหม่เริ่มใช้ ‘เม.ย.2563’ - The Bangkok Insight

ที่จริงแล้ว ผู้ถือครองที่ดินและสิ่งปลูกสร้างควรจะได้ใบแสดงข้อมูลเกี่ยวกับภาษี เพื่อตรวจสอบความถูกต้องของข้อมูลตั้งแต่เดือน ก. ค. ปี 63 แต่ด้วยเรื่องทางสาธารณสุขที่เกิดขึ้นกับโรค COVID-19 ทางกระทรวงมหาดไทย และ กทม. ได้ขยายกำหนดการต่างๆ ภายในปี 63 ออกไป ทำให้ในปีแรกที่มีการจัดเก็บภาษีมีกำหนดการแตกต่างจากปีอื่นๆ ซึ่งกำหนดการที่สำคัญๆ มีดังนี้ อย่างแรกจะมี การจัดส่งข้อมูลการประเมินที่ดินและสิ่งปลูกสร้างให้ผู้เสียภาษี แต่ละรายทราบภายในเดือน ก. 63 เป็นต้น แต่ด้วยปีนี้มีความล่าช้า ทำให้ในปัจจุบันยังได้ไม่ครบ โดยสามารถนำเอกสารกรรมสิทธิ์และบัตรประชาชนไปติดต่อที่เขตของทรัพย์สิน และ ชำระภาษี ภายในเดือน ต. 63 หากชำระล่าช้า จะถือว่ามีการค้างชำระต้องเสียค่าปรับตามที่พรบ. กำหนด อัตราค่าปรับกรณีค้างชำระ จากกำหนดการที่มีระยะเวลากำหนดการจ่ายภาษี คือภายในเดือนตุลาคม 2563 หากจ่ายหลังกำหนดภายใน วันที่ 1 พ. ย. 63 - 30 พ. 63 จะต้องเสียค่าปรับ เพิ่ม 10% จากยอดค้างชำระ หากยังไม่ชำระในเวลาดังกล่าวจะมีเอกสารแจ้งเตือนการค้างชำระเพื่อให้นำไปชำระใน วันที่ 1 ธ. 63 - 30 ธ. 63 จะเสียค่าปรับเพิ่ม 20% จากยอดค้างชำระ และถ้าหากเลยจากระยะเวลาแจ้งเตือนออกไปคือ คือ ตั้งแต่ วันที่ 1 ม.